以前の記事で家族全員分の自転車保険について書きましたが、実は当分の間加入できないことがわかってしまいました……(T ^ T)

( ´・ω・)⊃関連記事です

【家族用の自転車保険はどれがよい?】自転車に乗る前に備えておきたい、忘れがちな2つのこと:後編

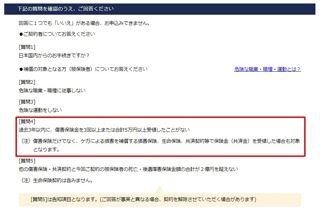

上記画像は申込み手続きのなかで問われる質問なのですが、ひとつでも当てはまらないものがあると保険に入れないのだそうです。

わが家の場合は、娘がケガの治療に医療保険からの給付を受けていますので、それが引っかかってしまうのです。そもそも、娘のために入る保険ですから、当の本人が対象外では意味がありません。

「んな、あほな!」とも思って、複数の保険会社の内容も調べなおしてみましたが結果は同じ。自分で掛けた保険から保険金を受給されると、別の保険には入れない期間があるということを初めて知りました。

とはいえ、事故はいつ起こるかわかりませんから、無保険で自転車に乗せてしまうのも気がかりです。そこで今回は、自転車保険に加入できない場合の代案を考えてみました。

◆au損保に確認してもダメなものはダメ

申し込もうと思った自転車保険はサイクルベースあさひとau損保がコラボしている「サイクルパートナー」というプラン。念のため、引き受け保険会社であるau損保に確認してみたところ、やはり、

「ケガの治療で条件以上の給付を受けている場合は引き受けかねる」

との回答でした。法律なのか業界のスタンダードなのかわかりませんが、他の保険会社のプランを知らべてみても同じことが書いてありました。つまり、ワタシはともかく、娘に限って言えば、向こう3年間、どの自転車保険にも入れないということになるのです。ううっ(T ^ T)

↑靱帯再建手術をするときに、自転車保険のことまで考えられなかったしなー

◆個人損害賠償保険は、単体で入ることは難しそう

自転車保険は、自分がケガをした場合の治療費や入院費を対象にした「傷害保険」と、相手の損害を補償する「個人損害賠償保険」を組み合わせたもの、というのがワタシの理解です。その傷害保険の部分に、受領実績の条件があるために、自転車保険に入れない事態になっているのではと考えています。

わが家の場合、自分のケガについては、なにがしかは賄えるようになっていますので、自転車保険の目的は個人賠償責任保険に加入すること。ただ残念なことに、個人賠償責任保険単独で加入できるプランは見つからず、自転車保険同様、他の保険のオプションとして存在していることがほとんど。単体で入ることは難しいようなのです。

どうしましょう!

◆結局は妻の昔の保険で大丈夫なことが判明したけれど…

万事休すかと思われたそのとき、妻が持ってきた旧い保険証券が大ヒット!若い頃に付き合いで入ったまま放置していた、掛け捨て型のケガの保険に、なんと家族全員の個人賠償責任特約(2億円)がついていたのでした。存在すらすっかり忘れて、保険料だけを払い続けていたことには目をつぶり、今回は素直にグッジョブ!相変わらずキメるときにはキメてくださるわが妻です。

保険の加入は計画的に、なんてことは良く聞くフレーズですが、自分で掛けた保険をもらうときにも、よく考えておかなければいけないのですね。いやー勉強になりました!

吉尾エイチでした。m(_ _)m

コメント

うわぁ、そういう条件があるんですね!勉強になりました。

今回は奥さんには大拍手でしたね!

yoshimotoya120さん

自分でかけた保険の正当な保障を受けただけなんですが……なんか性悪説というか、世知辛い感じがしますね。